Perspectivas energéticas de la UE hasta 2060: precios de la energía e ingresos previstos para la energía eólica, solar, gas, hidrógeno y más

|

| Capacidades de generación instaladas por fuente de energía en los escenarios “Central” y “GoHydrogen” en la UE 27, más NO, CH y Reino Unido / FUENTE: Energy Brainpool, 2023; Escenario de referencia de la UE, 2021; entso-e, 2022 |

Los modelos de precios tienen en cuenta todas las fuentes de generación (incluidas las fósiles, la nuclear, el hidrógeno, etc.), así como los precios del CO2 hasta 2060 . Estiman los ingresos que pueden generar las plantas de energía solar y eólica, junto con la volatilidad de precios esperada. Y predicen cómo será la flota europea de centrales eléctricas del futuro .

08 diciembre 2023.- Para dar una idea de cómo puede evolucionar el mercado energético en el futuro, el “EU Energy Outlook 2060” de Energy Brainpool ilustra los precios de las materias primas, la expansión de las centrales eléctricas y la demanda de electricidad, y muestra los precios mayoristas de la energía resultantes de estos factores hasta 2060 .

El “EU Energy Outlook 2060” explica y compara la evolución de los escenarios de precios de energía “Central” y “GoHydrogen” de Energy Brainpool para la UE 27, incluidos Noruega, Suiza y el Reino Unido. Sin embargo, la evolución real en cada país puede variar significativamente. Para poder tomar decisiones bien fundamentadas es esencial elaborar modelos detallados de cada uno de los mercados nacionales y de los factores que influyen en cada país, incluido un análisis de sensibilidad.

Escenarios de precios de energía de Energy Brainpool

Energy Brainpool ofrece actualmente tres escenarios de precios de energía. La Figura 1 muestra las diferentes tendencias en los escenarios. Las fluctuaciones se deben a supuestos sobre la evolución de los precios de las materias primas, el parque de centrales eléctricas y la demanda flexible de electricidad .

Para la actualización, cabe destacar que la Agencia Internacional de Energía publicó el nuevo Panorama Energético Mundial 2023 con los tres escenarios de precios de las materias primas: “Política declarada”, “Compromisos anunciados” y “Emisiones netas cero”, que utilizamos como base. fuente de los supuestos de precios de materias primas a largo plazo de nuestros escenarios de precios de energía.

Figura 1: Tendencias en los diferentes escenarios / FUENTE: Energy Brainpool, 2023

El escenario “central”

En el escenario “central”, se supone que Europa dejará por completo de importar gas ruso por gasoducto a más tardar en 2027 como resultado de las tensiones actuales con Rusia. El precio del gas natural en Europa se basará entonces en el precio del mercado mundial del GNL . A largo plazo, el gas natural fósil será sustituido por el uso de combustibles sintéticos y, en particular, por el hidrógeno “verde” .

En la medida en que el gas natural siga utilizándose para la generación de energía después de 2040, su precio tendrá que bajar para seguir siendo competitivo a medida que aumente el precio del CO2 .

El escenario supone un sistema energético altamente descentralizado en el futuro con una expansión significativa de las energías renovables para reducir la dependencia general de las importaciones de combustibles fósiles a medio plazo y ponerle fin lo antes posible.

Esto va de la mano de un aumento de la demanda de energía flexible : además de la creciente producción de hidrógeno mediante electrolizadores, el sector de la calefacción estará completamente descarbonizado de aquí a 2060 gracias a una mayor expansión de las bombas de calor . Para el año 2060, se prevé que la proporción de movilidad eléctrica en Europa, que abarca tanto automóviles como camiones, aumentará al 95 por ciento .

El escenario de las “tensiones”

El escenario de “Tensiones” supone que las tensiones actuales entre Rusia y Occidente continuarán y se intensificarán en los próximos años . Como resultado, Europa dejará de importar gas ruso por gasoducto lo antes posible. El precio del gas natural se basa entonces en el precio del mercado mundial del GNL. Los consumidores europeos compiten por el GNL con los mercados asiáticos, lo que también provocará un alto nivel de precios del gas natural a medio plazo.

Al mismo tiempo, hay un aumento de los precios del CO 2 en comparación con el escenario “Central” . Esto debería generar ingresos adicionales para refinanciar la deuda pública y promover el desarrollo tecnológico en el uso del hidrógeno. En algunos países, como Alemania, la expansión de las energías renovables avanza más lentamente que en el escenario "central" debido, entre otras cosas, a la escasez de mano de obra cualificada y a un apoyo político insuficientE.

El escenario “GoHydrogen”: un mundo energético del hidrógeno

Con el Pacto Verde de la UE, por primera vez hay un objetivo claro a nivel europeo para lograr la neutralidad climática en toda Europa para 2050. Si bien el objetivo está determinado, las formas de lograrlo aún no están claras . Con "GoHydrogen" hemos desarrollado un escenario sobre cómo se puede organizar la gran transformación del sistema energético en este contexto .

El escenario “GoHydrogen” describe un futuro suministro energético para Europa en el que el gas natural fósil será sustituido a largo plazo por hidrógeno . El potencial de utilización del hidrógeno se aprovecha plenamente en los principales sectores energéticos, de modo que el hidrógeno se convierte en una de las principales fuentes de energía. Los camiones de pila de combustible, el acero climáticamente neutro procedente del proceso de reducción directa, el uso de materias primas en la industria química y los sistemas de calefacción basados en hidrógeno son aplicaciones en las que las tecnologías del hidrógeno desempeñarán un papel clave.

En 2050, esto dará como resultado una demanda de hidrógeno en toda Europa de más de 2.200 TWh GCV , el 50% de los cuales podrá cubrirse mediante la producción nacional (europea) de hidrógeno (principalmente mediante electrolizadores).

También se supone una tasa de electrificación para determinadas aplicaciones, como el transporte privado, el suministro de calor para procesos industriales y el suministro de calor en el sector de la construcción, de modo que la demanda total de energía, incluido el consumo de energía de los electrolizadores, aumentará significativamente.

Se supone que hasta 2050 habrá una demanda anual de electricidad en toda Europa de más de 5.700 TWh , lo que representa casi el doble del consumo de energía actual. Este aumento de la demanda de energía se verá compensado principalmente por la fuerte expansión de las plantas de generación renovable, como las plantas de energía eólica terrestres y marinas y las plantas de energía solar, pero también por la expansión de las turbinas de gas "preparadas para H2" .

En términos de importaciones de hidrógeno, regiones como MENA, África subsahariana, Australia y América del Sur y del Norte ofrecen un gran potencial de exportación . Los países MENA se encuentran en una posición clave debido a los gasoductos convertibles de gas natural y su proximidad geográfica a Europa. Puede encontrar más información sobre el escenario "GoHydrogen" en el documento técnico, que puede descargar de forma gratuita desde nuestro sitio web.

Evolución de los precios de las materias primas: combustibles, CO2

A corto plazo, se tienen en cuenta la evolución actual de los mercados de futuros para los precios del combustible y del CO2 . En comparación con los máximos históricos de mediados de 2022, los precios del gas natural en particular han vuelto a caer significativamente en los últimos meses. Sin embargo, en comparación con su media a largo plazo, se mantienen en un nivel alto.

La figura 2 muestra un ejemplo de la evolución del precio de futuros del gas natural (TTF) para el año de entrega 2024. Para los próximos años, el mercado de futuros espera una nueva caída de los precios del gas y la hulla, mientras que los precios del CO 2 (EUA y UKA) se espera que aumenten ligeramente .

Figura 2: Precios futuros del TTF del gas / FUENTE: ICE, 2023

Para el gas natural, en los escenarios de precios de la energía se supone que el precio europeo del gas natural se basará en el precio del mercado mundial de GNL a medio plazo. Como fuente de importación más importante para Europa, se puede suponer que el GNL estadounidense fija el precio. El precio de exportación del GNL estadounidense corresponde históricamente al precio de referencia estadounidense del gas natural en el centro comercial Henry Hub. Además, se aplica un recargo en función de la demanda para el transporte dentro de EE.UU. y una tasa por la licuefacción del gas natural para su transporte como GNL.

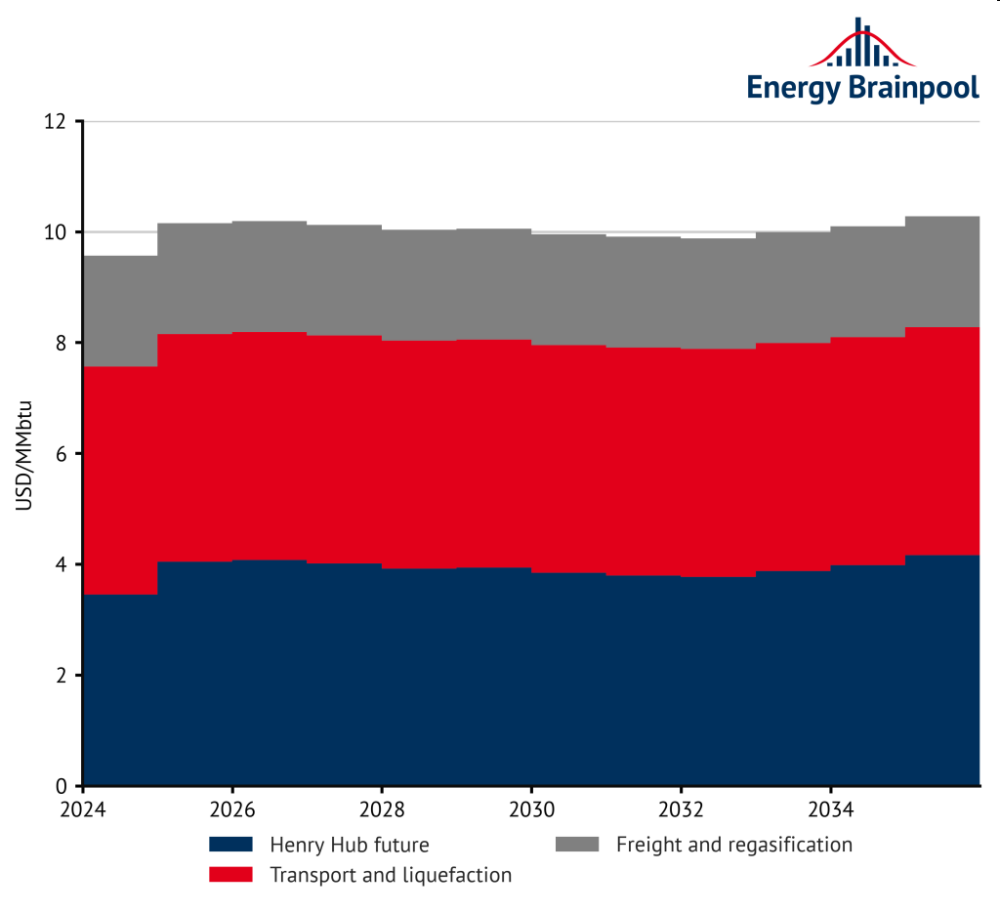

Para estimar el precio del GNL estadounidense en el mercado europeo, también hay que tener en cuenta los costes de transporte y regasificación en Europa . La Figura 3 muestra la composición de los componentes de costos basados en la “Curva de Precios Forward” de Henry Hub, así como los supuestos promedio para los costos de licuefacción, flete y regasificación. Teniendo en cuenta los supuestos de tipo de cambio e inflación, el precio del gas natural para nuestro escenario “Central” es de 22,30 EUR 2022 /MWh . Este precio se utiliza en el escenario como supuesto para el año 2030.

Comparado con el actual World Energy Outlook 2023 de la AIE (IEA, 2023) [1] , es alrededor de 3 EUR/MWh superior al valor supuesto en el “Escenario de compromisos anunciados” (APS) para el precio del gas natural en Europa para 2030. En el EPA, solo se consideran las reducciones de emisiones a las que los gobiernos ya se han comprometido. se realizan en forma de promesas. Esto está en línea con el supuesto básico de nuestro escenario de referencia “Central” de que se adopten como supuestos los objetivos legalmente definidos para la expansión de las energías renovables y la reducción de emisiones.

Figura 3: Componentes de costos en el mercado global de GNL / FUENTE: Oficina de Energía Fósil y Gestión del Carbono de EE. UU., 2023

El procedimiento es similar para los escenarios "Tensiones" y "GoHydrogen", excepto que los márgenes máximo y mínimo en lugar de los márgenes promedio para el transporte y la licuefacción sobre el precio futuro actual del gas natural estadounidense se aplican durante los últimos cuatro años.

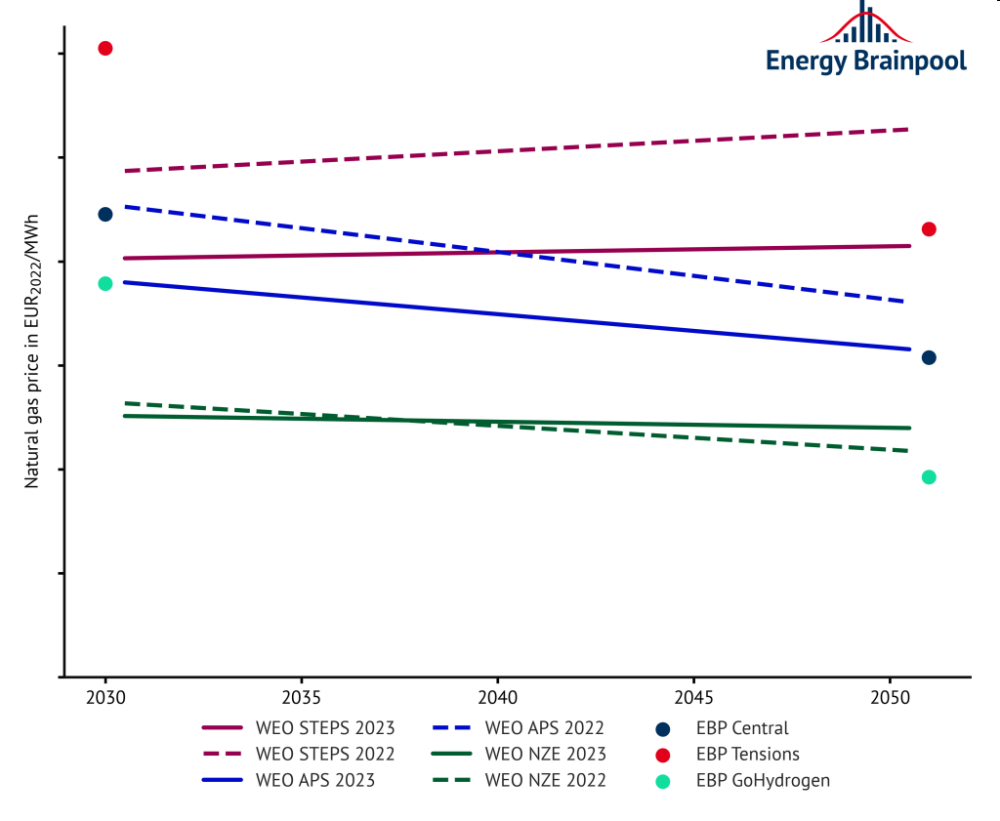

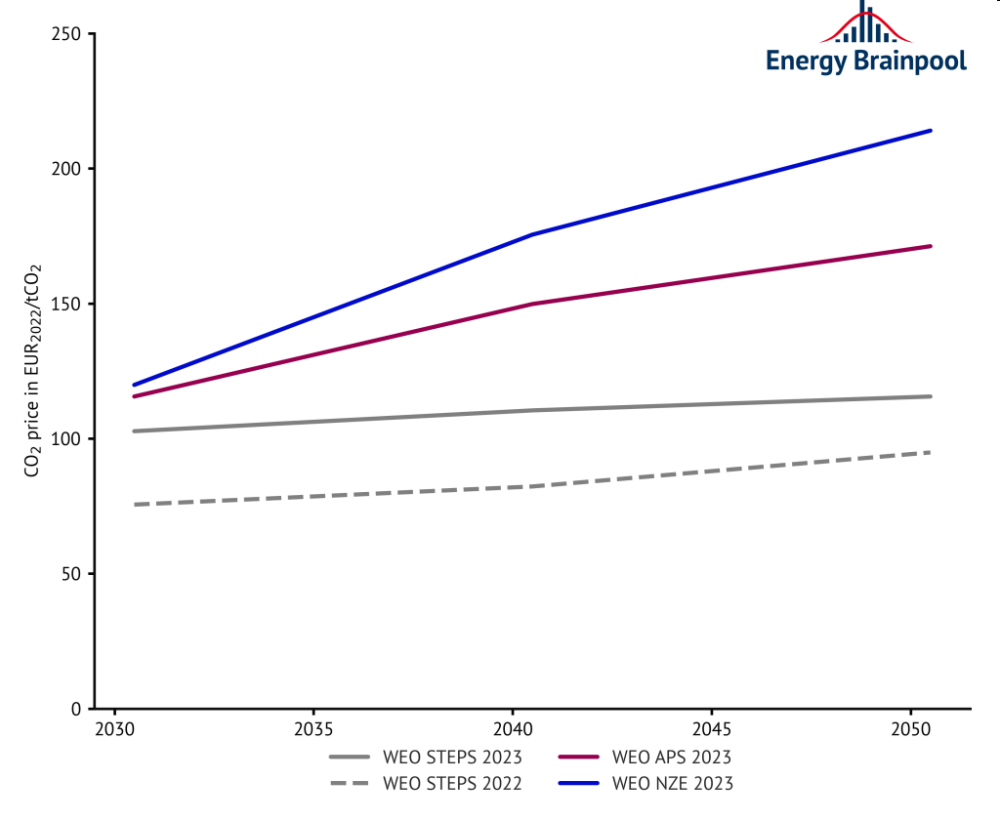

La Figura 4 muestra los puntos del escenario resultantes para el precio del gas natural en 2030 y 2050. A modo de comparación, los supuestos de los escenarios del World Energy Outlook 2023 (además del APS, el “Escenario de políticas declaradas” (STEPS) y el “Escenario de políticas netas”) Cero emisiones para 2050” (NZE) – se comparan. En los tres escenarios de precios de la energía, se supone para 2030 un precio del gas natural más alto que el de la AIE ; específicamente, se asume el nivel promedio, mínimo o máximo del precio previsto del mercado mundial de GNL para 2030 para los tres escenarios. Con el tiempo, los supuestos de precios en los escenarios “Central” y “GoHydrogen” tienden a seguir el escenario de “Compromisos anunciados” hasta 2040. En el escenario de “Tensiones”, por otro lado, el precio del gas natural se mantiene en un nivel constante hasta 2040. 2040.

A largo plazo, el gas natural fósil será sustituido por el hidrógeno en sus aplicaciones finales. Específicamente, esto se producirá a partir de electricidad mediante electrólisis o se importará de regiones no europeas como MENA, América y Oceanía. Suponemos que ese hidrógeno “verde” se comercializará en el mercado mundial y competirá con el “precio del gas limpio” a partir de 2040 a más tardar. El “Precio del Gas Limpio” se compone del precio del gas natural o combustibles gaseosos comparables más el precio EUA, multiplicado por el factor de emisión del gas natural de 0,2 tCO2/MWh th . Esto aumenta la presión sobre los precios del gas natural después de 2040, y el hidrógeno sustituirá gradualmente al gas natural .

Como resultado, el precio del gas natural en el escenario de “Tensiones” se acerca al nivel de precios en el escenario de “Políticas declaradas” para 2050, y el precio del gas natural en el escenario “Central” se acerca al nivel de los “Compromisos anunciados”. El escenario “GoHydrogen” supone un suministro significativamente mayor de hidrógeno en el mercado global y, por tanto, un nivel de precios más bajo que en los otros dos escenarios. Como resultado, el precio de los combustibles gaseosos caerá por debajo del nivel del escenario de “Emisiones Netas Cero” del informe WEO a largo plazo después de 2040 .

Figura 4: Precio del gas natural en World Energy Outlook y en los escenarios de precios de energía de EBP / FUENTE: IEA World Energy Outlook, 2023; Brainpool energético, 2023

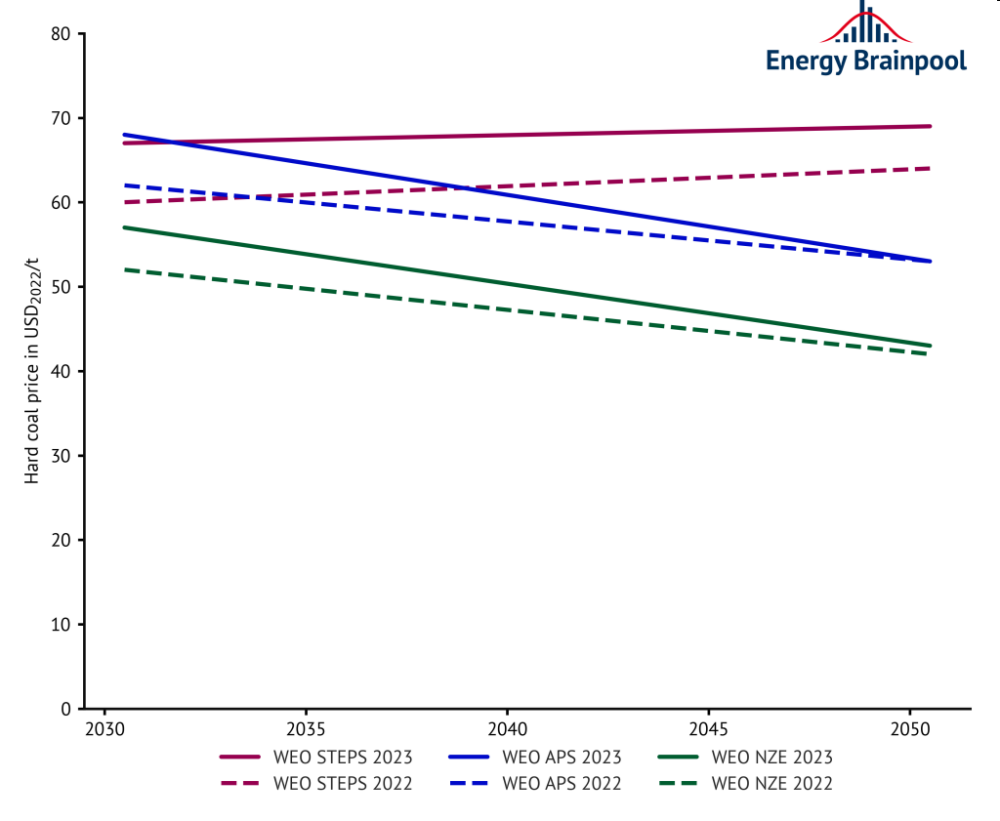

La evolución de los precios de las materias primas a medio y largo plazo de la hulla, el petróleo crudo y los certificados de CO 2 entre 2030 y 2060 se basa en las hipótesis del actual World Energy Outlook. Estos se muestran para la hulla y los EUA en las Figuras 5 y 6. Para el carbón, el informe WEO supone precios más altos que el año pasado en todos los escenarios, lo que se debe a la disminución de la oferta como resultado de la invasión rusa de Ucrania y la continua alta demanda. particularmente en India y China.

No hay cambios en los precios del CO 2 para los escenarios de “Compromisos anunciados” y “Emisiones netas cero”. Con el tiempo, el precio del carbón cae en los tres escenarios hasta 2050, mientras que el precio del CO 2 aumenta continuamente .

Figura 5: Precio del carbón en World Energy Outlook / FUENTE: IEA World Energy Outlook, 2023

Figura 6: Precio del CO2 en World Energy Outlook / FUENTE: IEA World Energy Outlook, 2023

¿Cómo será la flota europea de centrales eléctricas del futuro?

En el pasado, el parque de centrales eléctricas en Europa estaba particularmente dominado por capacidades de generación basadas en combustibles fósiles. Muchas de las centrales eléctricas del mercado ya han alcanzado una edad avanzada y tendrán que ser sustituidas de aquí a 2050. Sólo están exentas de ello aquellas centrales que ya están en proceso de construcción.

Los resultados de la política climática europea también se tienen en cuenta en el desarrollo del parque de centrales eléctricas europeas. Casi todos los países de la UE que todavía generan electricidad a partir del carbón han decidido eliminarlo progresivamente para limitar los efectos negativos de las elevadas emisiones de CO2 . Para el futuro hay disponibles tecnologías establecidas y probadas: centrales eléctricas alimentadas con gas, energías renovables y, en algunos mercados, centrales nucleares .

En particular, la energía eólica y la fotovoltaica siguen teniendo un gran potencial de crecimiento . Estas tecnologías son ahora competitivas gracias a la fuerte caída de los costes. Esto también es evidente por el creciente número de proyectos basados en PPA, particularmente para plantas de energía solar. Sin embargo, debido a la fuerte expansión registrada hasta mediados de siglo, las energías renovables se ven sometidas a una presión económica cada vez mayor debido al efecto de canibalización de las plantas .

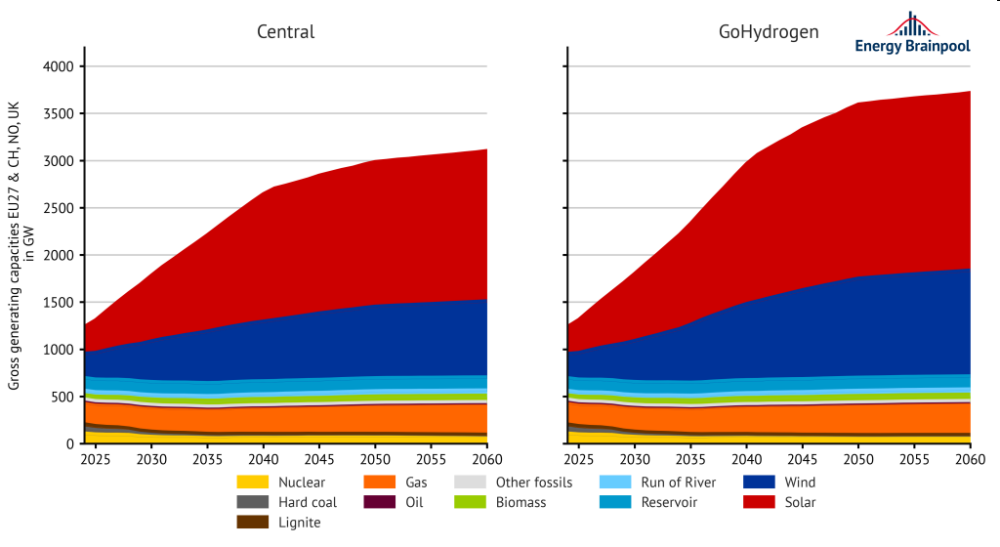

En el escenario “central”, la proporción de estas “fuentes variables de energía renovable” (vRES) aumenta a alrededor del 77 por ciento del suministro total para 2050 (ver Figura 7). En consecuencia, su generación de electricidad, a menudo simultánea, hace que el precio horario de la energía baje con mayor frecuencia y en mayor medida . Todas las tecnologías renovables (excluidas las turbinas de gas impulsadas por hidrógeno) representan en conjunto el 86 por ciento de la flota de centrales eléctricas.

Figura 7: Capacidades de generación instaladas por fuente de energía en los escenarios “Central” y “GoHydrogen” en la UE 27, más NO, CH y Reino Unido / FUENTE: Energy Brainpool, 2023; Escenario de referencia de la UE, 2021; entso-e, 2022

En términos de capacidad de generación fósil gestionable, las centrales eléctricas de gas serán en el futuro la principal fuente de capacidad adicional a nivel europeo . Tienen menores emisiones en comparación con las centrales eléctricas de carbón. Esto último seguirá perdiendo importancia incluso con la captura y almacenamiento de carbono (CAC). Al mismo tiempo, las modernas centrales eléctricas con turbinas de gas “capaces de H2 ” también pueden quemar hidrógeno y otros combustibles gaseosos sintéticos en lugar de gas natural fósil.

Como resultado de este cambio, las turbinas de gas y las centrales eléctricas de ciclo combinado ya no se considerarán a largo plazo generadores de energía alimentados con combustibles fósiles, sino que se contabilizarán, al menos parcialmente, como centrales eléctricas “libres de emisiones”. Por lo tanto, se puede suponer que las centrales eléctricas alimentadas con gas seguirán siendo a largo plazo una tecnología importante para la generación de energía . En el caso de las centrales de gas y nucleares, la proporción de capacidad de generación libre de emisiones aumentará al 99 por ciento en 2050.

Las capacidades de las centrales eléctricas de carbón disminuirán en más de un 82 por ciento para 2050 y casi un 93 por ciento para 2060 . En el caso de la energía nuclear, la capacidad instalada actual disminuirá aproximadamente un 19 por ciento hasta 2050 tras el cierre de las centrales eléctricas alemanas . En general, la proporción de la capacidad de generación de las centrales térmicas gestionables (incluido el gas) se reducirá del actual 40 por ciento a alrededor del 14 por ciento para 2050 . Esto tiene un impacto significativo en la estructura de los precios de la energía, que se caracterizan cada vez más por vRES.

En el escenario "GoHydrogen", se espera una mayor expansión de las plantas renovables, de modo que las capacidades de generación instaladas en Europa superarán con creces los 3.500 GW en 2060. En particular, las plantas de energía solar y eólica se ampliarán en mayor medida que en el Escenario “central”, lo que significa que representarán más del 80 por ciento de la capacidad de generación total para 2050 .

También siguen siendo relevantes aquí las modernas centrales eléctricas de turbinas de gas “capaces de generar H2”, que queman hidrógeno y otros combustibles gaseosos sintéticos además de gas natural fósil. Por lo tanto, ya no se consideran necesariamente generadores de energía alimentados con combustibles fósiles, sino que se cuentan, al menos parcialmente, como centrales eléctricas “libres de emisiones”. Esto significa que prácticamente todas las capacidades de generación en este escenario estarán libres de emisiones en 2050.

En el escenario “GoHydrogen”, las centrales nucleares y de carbón se desmantelan siguiendo la misma trayectoria que en el escenario “Central” . Debido a la fuerte expansión de las centrales eléctricas renovables, la proporción de la capacidad de generación de las centrales térmicas gestionables (incluido el gas) en el escenario "GoHydrogen" se reduce del actual 40 por ciento a aproximadamente el 12 por ciento para 2050 . Como resultado, los precios de la energía en este escenario se caracterizan aún más por vRES que en el escenario “Central” .

Aumento de la demanda de electricidad y cambios en la generación de electricidad para 2060

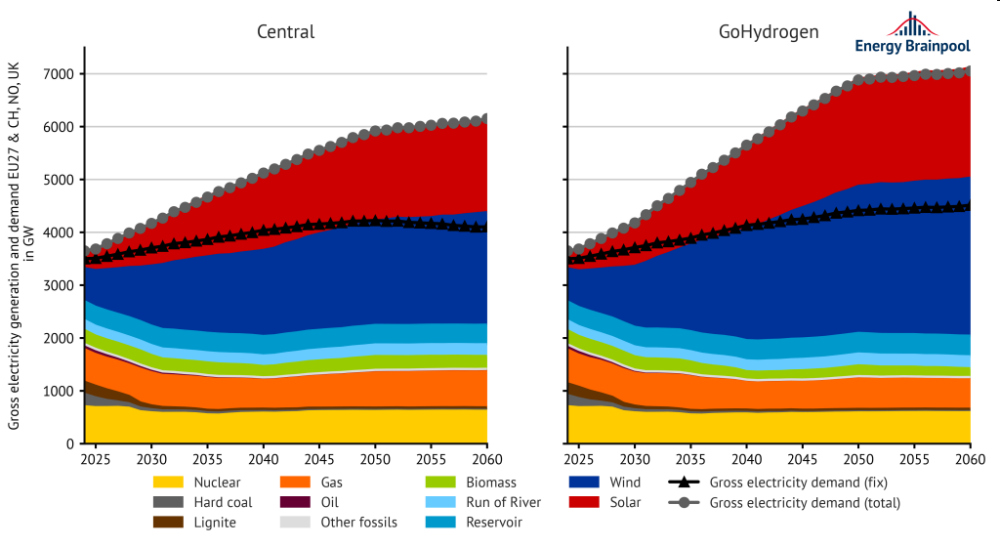

En el escenario “Central”, la demanda total de electricidad aumenta alrededor del 64 por ciento para 2050 y alrededor del 71 por ciento para 2060 , como se muestra en la Figura 8. La demanda de electricidad aumenta principalmente debido a

- las Estrategias Nacionales sobre el Hidrógeno y la expansión de las aplicaciones del hidrógeno (ampliación de la tecnología de pilas de combustible en el sector del transporte y mayor uso del hidrógeno en la producción de acero y en la industria química),

- la mayor electrificación de diversos servicios energéticos en los hogares (en particular mediante la difusión de bombas de calor y otras aplicaciones de calefacción eléctrica para el suministro de agua caliente y calefacción),

- y el auge de la electromovilidad .

Según los planes de la Comisión Europea, la mayor parte del crecimiento económico se producirá en el sector terciario , que también requiere más electricidad. En el sector industrial, una mayor eficiencia puede evitar un aumento significativo del consumo de electricidad .

En el escenario "GoHydrogen", una mayor proporción de aplicaciones residenciales y de transporte se electrificarán en comparación con el escenario "Central" . Este cambio conducirá a una mayor necesidad de electricidad. Además, el uso de hidrógeno en la industria y el transporte experimentará un nuevo aumento, lo que requerirá más electrolizadores. En consecuencia, esto amplifica la demanda de electricidad, especialmente en términos de flexibilidad .En general, la demanda de electricidad en el escenario “GoHydrogen” superará la del escenario “Central” en alrededor de 1.000 GW en 2050 .

Figura 8: Generación bruta de electricidad y demanda por fuente de energía en los escenarios “Central” y “GoHydrogen” en la UE 27, más NO, CH y Reino Unido / FUENTE: Energy Brainpool, 2023; Escenario de referencia de la UE, 2021; entso-e, 2022

La cantidad de energía producida a partir de centrales eléctricas alimentadas con carbón disminuye drásticamente en ambos escenarios . Disminuirá alrededor del 73 por ciento para 2030 y alrededor del 92 por ciento (Central) y 95 por ciento (GoHydrogen) para 2050. Sin embargo, la producción de energía de las centrales eléctricas alimentadas por gas se mantiene casi constante hasta 2050 .

En el escenario “central”, la participación de las energías renovables en la generación de electricidad en 2050 será superior al 76 por ciento. Las plantas de energía eólica y solar representan la mayor proporción, alrededor del 62 por ciento . Estas proporciones son aún mayores en el escenario “GoHydrogen” , donde el 82 por ciento de la electricidad será proporcionada por plantas renovables en 2050, el 70 por ciento de la cual provendrá de plantas eólicas y solares. El resto de la electricidad se producirá mediante energías renovables gestionables, como centrales eléctricas de biomasa o depósitos de almacenamiento .

Otro 18 por ciento de la energía generada en el escenario “Central” también se produce libre de emisiones, ya sea en centrales nucleares (11 por ciento) o en centrales eléctricas alimentadas con gas mediante la combustión de hidrógeno verde (7 por ciento) . En este escenario, la proporción de generación libre de emisiones en 2050 será, por tanto, superior al 94 por ciento.

Aunque las centrales nucleares proporcionan la misma cantidad de energía en términos absolutos en el escenario “GoHydrogen” que en el escenario “Central”, representan un porcentaje menor de generación de energía debido a la mayor capacidad de generación total. En el caso de las turbinas de gas, la proporción de producción libre de emisiones de hidrógeno difiere según los escenarios. En el escenario “GoHydrogen”, por ejemplo, se puede observar una proporción de casi el 100 por ciento de la energía generada sin emisiones en 2050.

Evolución de los precios medios de la energía.

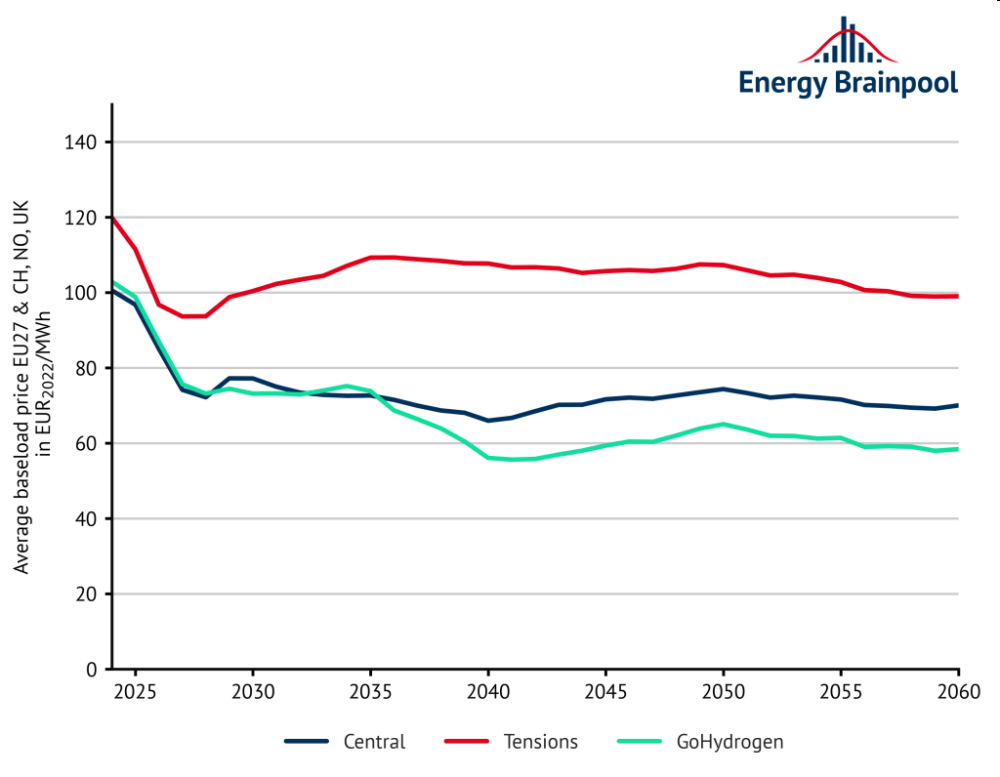

¿Qué factores afectarán la evolución del precio de carga base (es decir, el precio medio no ponderado de la energía en el mercado al contado diario durante todas las horas de un año) en los años 2023 a 2050? Son especialmente relevantes los precios de las materias primas y del CO2 , así como la expansión de las energías renovables y el desarrollo de la demanda de energía . La evolución de los precios medios de la energía en los distintos escenarios se muestra en la Figura 9.

Figura 9: Evolución de los precios de la energía en los respectivos escenarios / FUENTE: Energy Brainpool, 2023

En los próximos años, los precios de la energía se caracterizarán por el nivel de precios todavía elevado en los mercados de futuros, aunque estos ya han comenzado a relajarse. Además, los precios se verán reducidos por la cada vez mayor aportación de las centrales eólicas y fotovoltaicas. Como resultado, hay cada vez más horas con precios de la energía bajos y, en países con sistemas de subsidios para energías renovables o capacidades notables "obligatorias", a menudo negativos . Como resultado, los precios reales de la energía en el escenario “central” disminuyen sólo ligeramente entre 2030 y 2060, con una disminución más significativa y un aumento posterior alrededor de 2040.

El escenario “GoHydrogen”, por el contrario, muestra una disminución más significativa de los precios de la energía a partir de 2035 , tras lo cual el precio se estabiliza en un nivel permanentemente más bajo que en el escenario “Central”, con ciertas fluctuaciones hasta 2060. En este escenario, Se observan mayores alimentaciones de las plantas de energía eólica y solar, lo que lleva a más horas con precios bajos y negativos que en el escenario “Central” .

En comparación con la última edición de las Perspectivas Energéticas de la UE de abril de 2023 , los precios medios de la energía entre 2030 y 2050 han caído ligeramente para ambos escenarios debido a la mayor expansión de los sistemas eólicos y fotovoltaicos (PV) en algunos países.

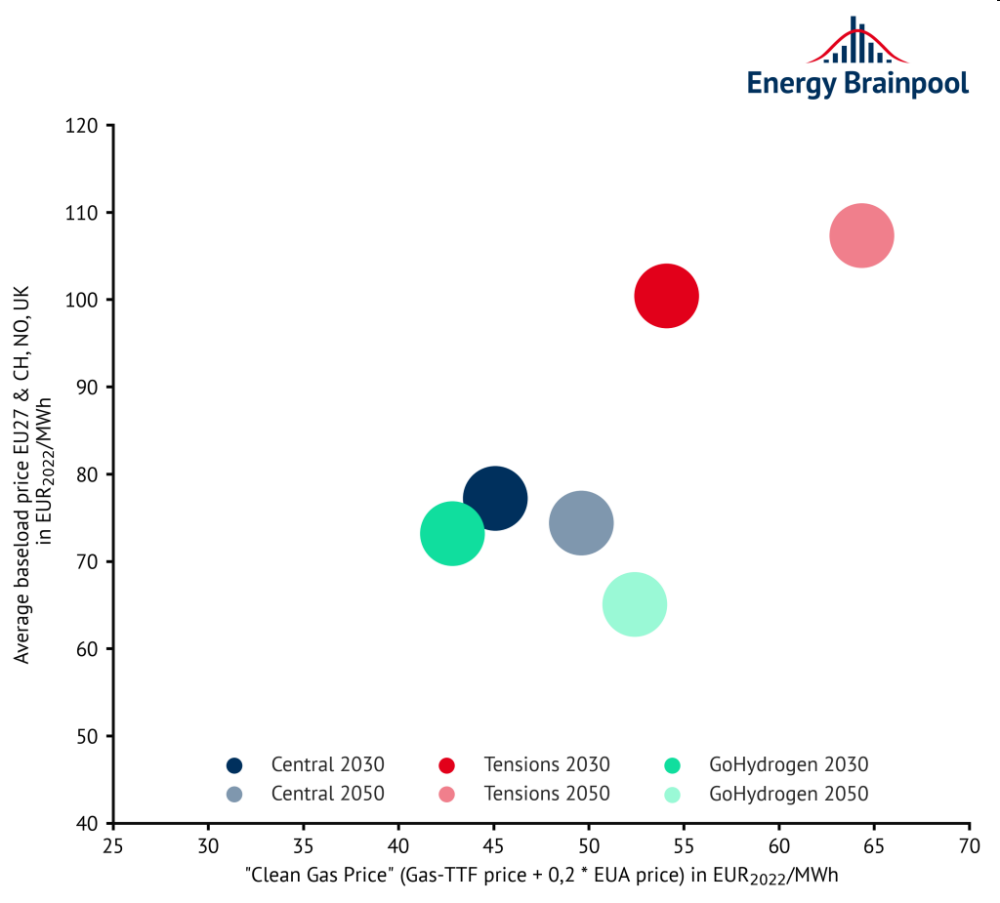

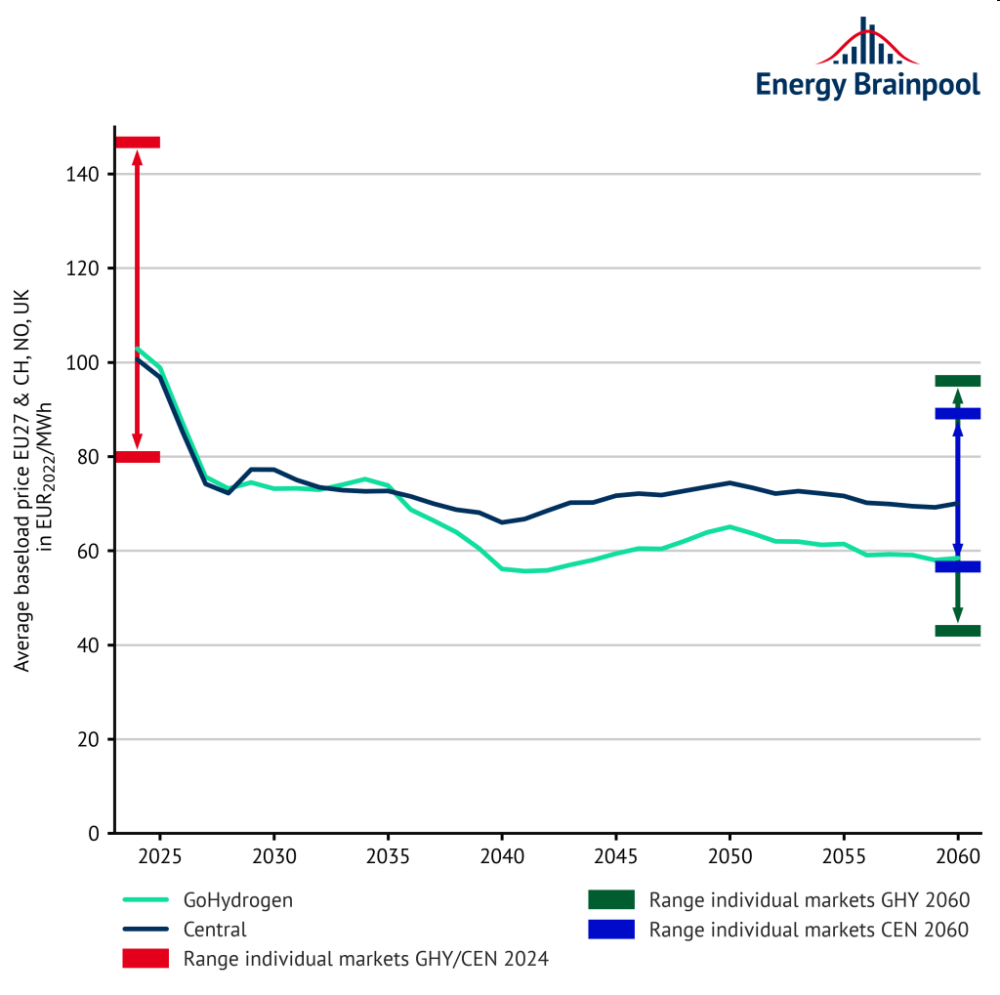

Se observan grandes diferencias entre los distintos países europeos . Esto se muestra en los rangos de fluctuación que se muestran en la Figura 10. Debido a la evolución de los precios de las materias primas, los países con una baja expansión de las energías renovables, en particular, ven un aumento más fuerte en los precios de la energía .

Figura 10: Precios medios anuales de carga base y rango de fluctuación de los mercados nacionales individuales en países seleccionados de Europa / FUENTE: Energy Brainpool, 2023

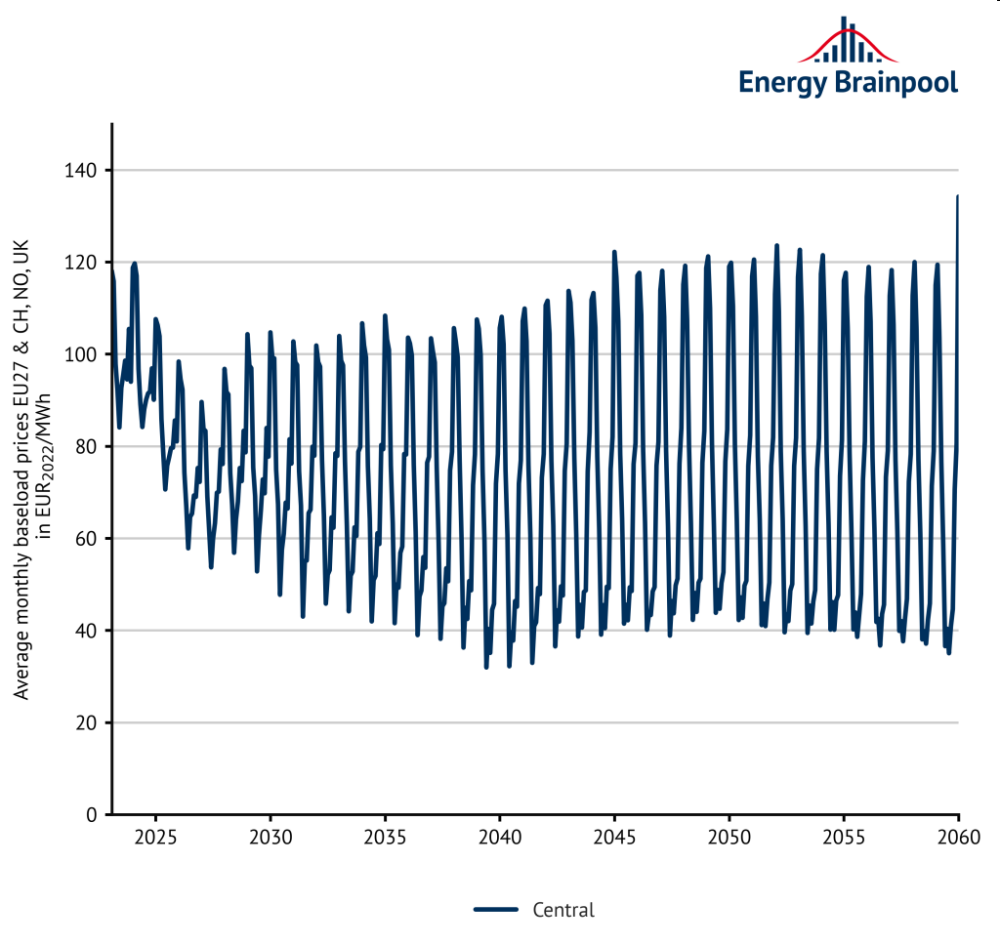

Si analizamos los precios de la energía mensualmente, queda claro que el mercado de la energía está sujeto a fluctuaciones estacionales (ver Figura 11). Los análisis muestran un aumento de los precios en invierno debido a la sensibilidad de la demanda de energía a la temperatura. Los precios de la energía en verano suelen ser significativamente más bajos.

Este efecto se ve reforzado por la creciente proporción de generación de energía solar, por lo que las diferencias estacionales de precios aumentarán en el futuro . Este efecto es aún más pronunciado en el escenario “GoHydrogen”, a medida que la generación de energía solar se expande a mayor escala. Además, el mayor uso de bombas de calor en invierno se traducirá en una mayor demanda, lo que provocará una mayor estacionalidad que en el escenario “Central”.

Figura 11: Precios promedio mensuales de carga base / FUENTE: Energy Brainpool, 2023

¿Qué ingresos pueden generar las plantas de energía eólica?

El valor de venta es el precio medio ponderado por volumen de la energía que las plantas eólicas y fotovoltaicas pueden alcanzar en el mercado spot a lo largo del año. En el cálculo sólo se tienen en cuenta las horas de generación con precios de energía positivos (incluido 0 EUR/MWh). Por el contrario, el volumen de ventas indica la proporción de las cantidades de electricidad generadas en estas horas en la cantidad total de generación.

El producto del valor de ventas por el volumen de ventas es el precio de captura. A diferencia del valor de venta, el precio de captura es el ingreso anual promedio en el mercado de electricidad para toda la cantidad de generación. Esto también se aplica en horas con precios de energía negativos. Estas cifras clave permiten evaluar de forma realista el potencial de ingresos de las energías renovables fluctuantes en el mercado eléctrico. (Ver documento técnico “Evaluación de los ingresos del mercado eléctrico de plantas de energía renovable fluctuantes“ )

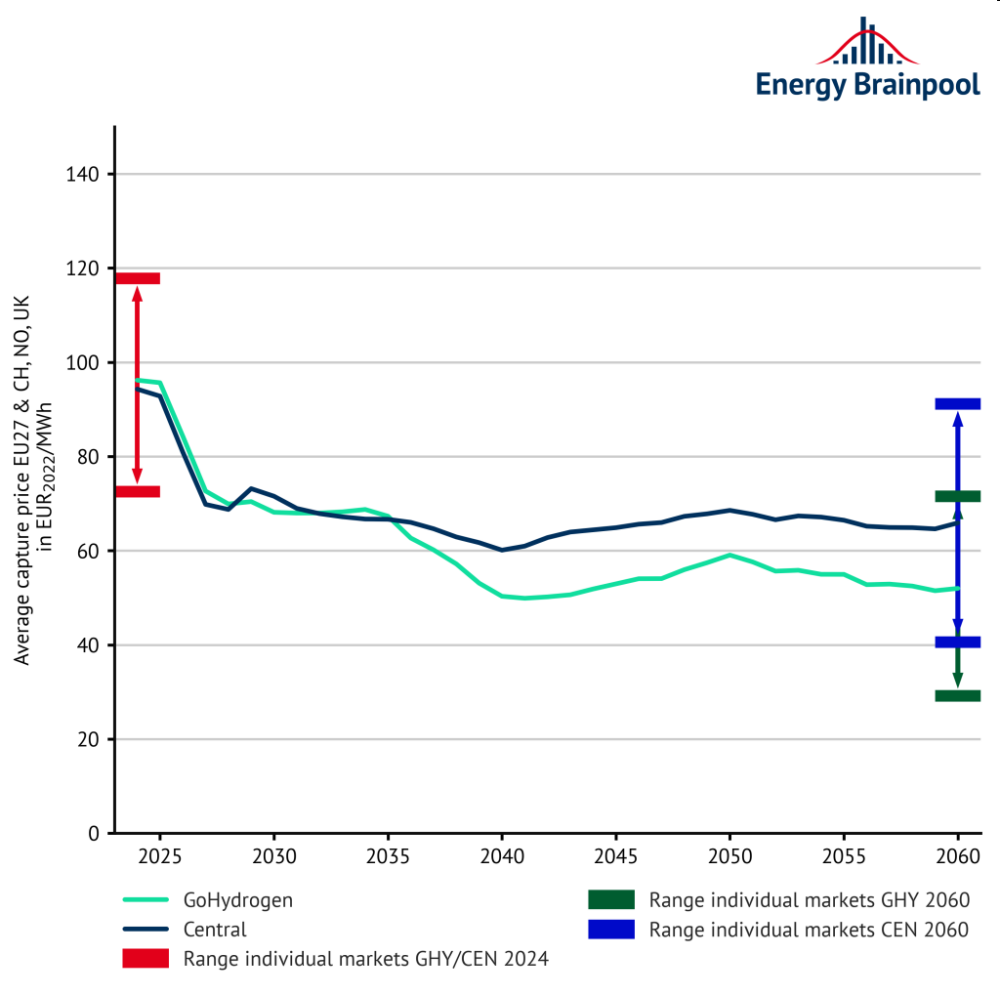

Como muestra la Figura 12, los precios de captura de las turbinas eólicas caerán notablemente a partir de 2025 . La razón de esto es el aumento de las capacidades . La generación paralela por parte de un mayor número de plantas reduce el precio de la energía en estas horas (efecto canibalización). Esta disminución continúa más lentamente para el escenario “Central” hasta 2040, hasta que vuelva a haber un aumento moderado a partir de 2040 debido a la creciente demanda flexible de energía.

En el escenario “GoHydrogen”, por otro lado, se puede observar una caída más pronunciada entre 2035 y 2040, antes de que los precios de captura se estabilicen con ligeras fluctuaciones a partir de 2040. Esto da como resultado precios más bajos en general porque las capacidades crecen más que en el escenario “Central” debido a la mayor expansión de las plantas renovables.

Figura 12: Precios medios de captura de la energía eólica en países europeos seleccionados / FUENTE: Energy Brainpool, 2023

Las muchas horas en las que las centrales eléctricas alimentadas por combustibles fósiles fijan el precio, a pesar de la alta proporción de energías renovables, permiten flujos de ingresos positivos . El rango de fluctuación de los mercados muestra cuán diferentes son las oportunidades de ingresos promedio específicas de cada país para las turbinas eólicas en Europa.

¿Qué ingresos pueden generar los sistemas fotovoltaicos (solares)?

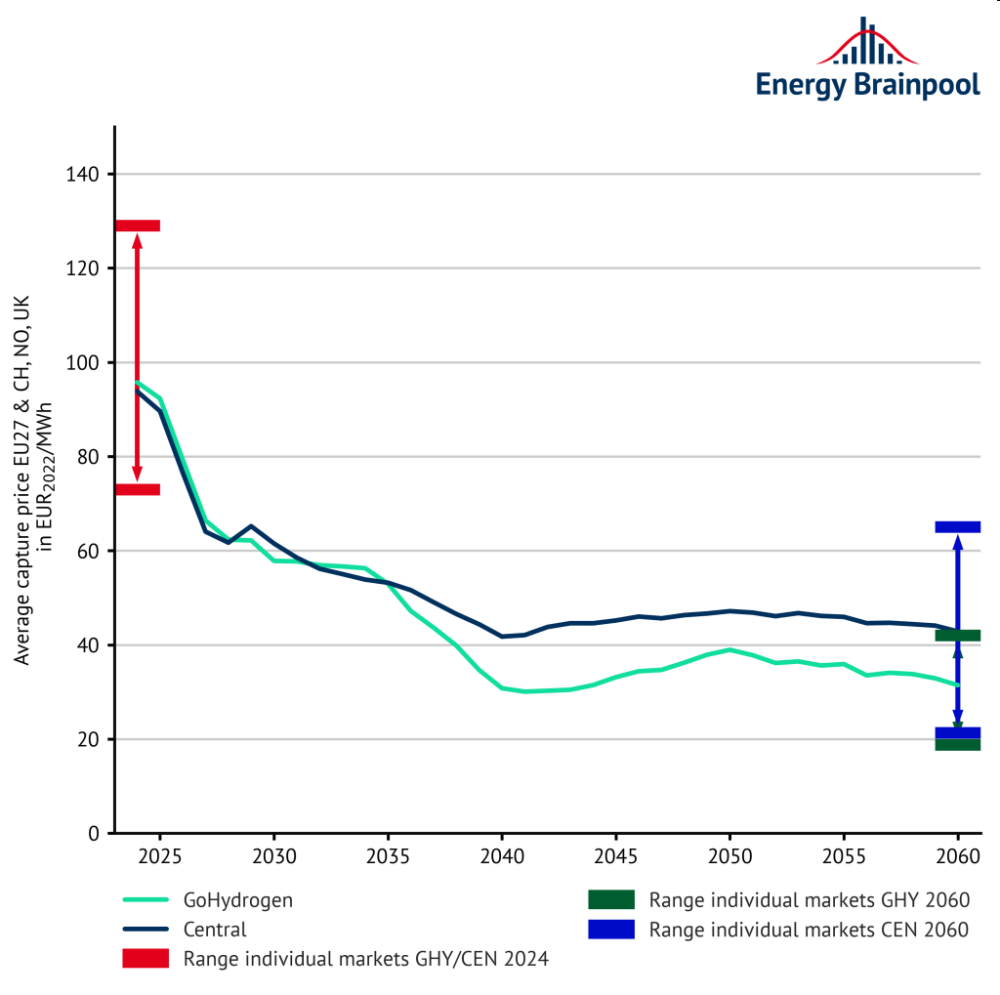

El precio medio de venta y captura de los sistemas fotovoltaicos cae más bruscamente en comparación con el de la eólica, tanto en el escenario “Central” como en el “GoHydrogen” (ver Figura 13). La razón es la importante expansión de la capacidad fotovoltaica , también en Alemania, junto con el pronunciado efecto de canibalización de la energía fotovoltaica . En las horas en las que se genera mucha energía solar, especialmente durante el día en verano, los precios de la energía y, por tanto, los ingresos caen.

En el escenario “GoHydrogen”, se observan precios de captura más bajos para las instalaciones solares a partir de 2035 que en el escenario “Central”, porque el aumento de las capacidades de las plantas de energía eólica garantiza precios de energía generalmente más bajos, lo que también influye en los ingresos de las instalaciones fotovoltaicas.

Figura 13: Precios medios de captura de la energía solar en países europeos seleccionados / FUENTE: Energy Brainpool, 2023

La amplia gama de fluctuaciones en los valores de ventas de energía solar en cada país muestra cuánto varían las oportunidades de ingresos. Sin embargo, cabe señalar que en un país soleado es posible obtener altos ingresos incluso con valores de ventas bajos. Esto se debe a que las plantas se restringen menos y, por lo tanto, se utilizan de manera más efectiva .

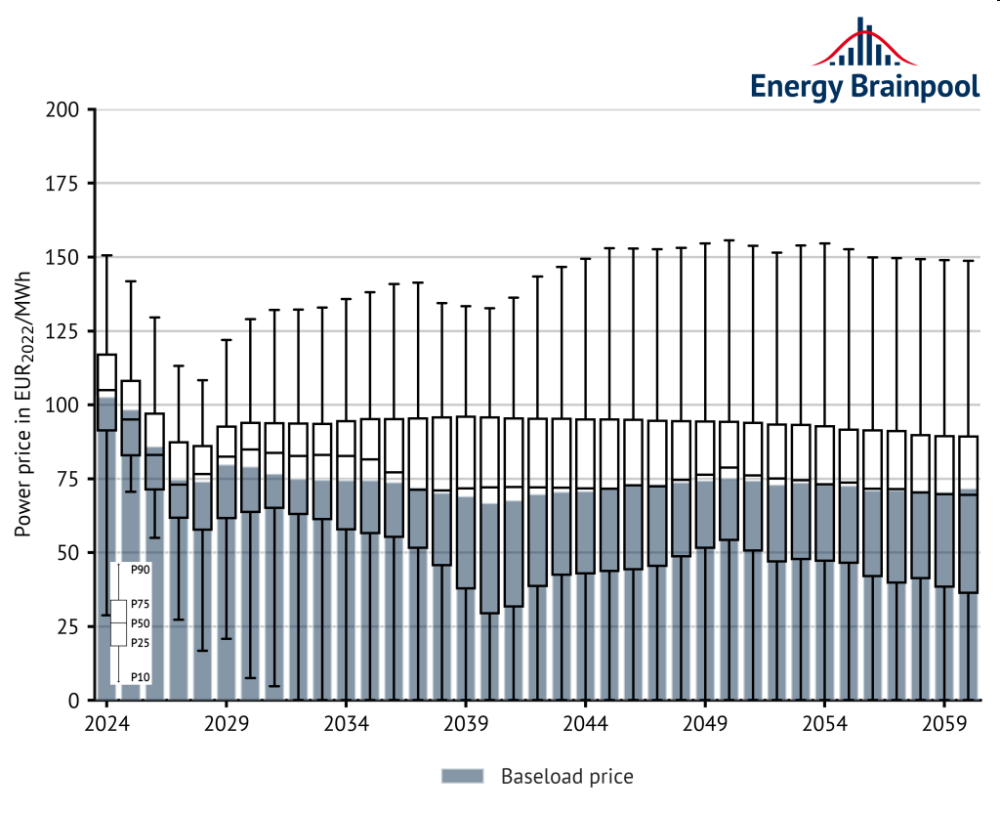

El aumento de la volatilidad de los precios en detalle

En el escenario “central”, muchos factores conducen a un aumento significativo de la volatilidad de los precios. La Figura 14 muestra la volatilidad de los precios mediante diagramas de caja. En concreto, describen los precios de carga base anuales y los cuantiles de los precios por hora en el año respectivo.

Figura 14: Desarrollo de precios de carga base ponderados por la demanda y cuantiles de precios por hora de países seleccionados de la UE en el escenario “central” / FUENTE: Energy Brainpool, 2023

Debido a la eliminación gradual de la energía alimentada por carbón y la mayor expansión de las energías renovables, la fijación de precios en el orden de mérito será cada vez más binaria: o las centrales eléctricas alimentadas por gas con capacidad de H 2 determinarán los precios en tiempos de alta demanda de electricidad. o las centrales de energía renovable variable en épocas de baja demanda eléctrica.

Como resultado, los precios extremos ocurren con mayor frecuencia y se convierten en una parte normal de la estructura de precios de la energía en el mercado diario. Esto aumenta el potencial de ingresos de los sistemas de almacenamiento, y en particular los sistemas de almacenamiento en baterías son cada vez más atractivos desde el punto de vista económico . Las fluctuaciones ocurren con mayor frecuencia y en mayor medida en el escenario “GoHydrogen” que en el escenario “Central”.

Fuentes:

Huangluolun Zhou es analista senior del mercado energético en Energy Brainpool

Elena Dahlem es analista junior en Energy Brainpool

Alex Schmitt es experto/analista/modelador en Energy Brainpool

Referencias:

[1] UE, 2021: Escenario de referencia de la UE 2020: Energía, transporte y emisiones de GEI: tendencias hasta 2050 https://op.europa.eu/en/publication-detail/-/publication/96c2ca82-e85e-11eb -93a8-01aa75ed71a1/language-en/format-PDF/source-219903975

[2] AIE, 2023: World Energy Outlook [en línea] https://iea.blob.core.windows.net/assets/66b8f989-971c-4a8d-82b0-4735834de594/WorldEnergyOutlook2023.pdf

[3] entso-e, 2022 https://tyndp.entsoe.eu/

[4] Oficina de Energía Fósil y Gestión del Carbono de EE.UU., 2023 https://www.energy.gov/fecm/listings/lng-reports

COMENTARIOS