Durante la última década, los inversionistas y los gobiernos se acostumbraron a dos tendencias favorables: capital relativamente barato pr...

Durante la última década, los inversionistas y los gobiernos se acostumbraron a dos tendencias favorables: capital relativamente barato proveniente de tasas de interés bajas y costes en constante caída. Sin embargo, esto cambió a medida que el mundo salió de la pandemia de Covid y entró en la crisis energética global. En una nueva era de elevados tipos de interés, el crecimiento sostenido de energías renovables está amenazado.

17 enero 2024.- El impresionante crecimiento de las inversiones en energía limpia en los últimos años ha estado liderado por la energía renovable. El gasto anual en proyectos de energía solar fotovoltaica y eólica ha aumentado en más de 300 mil millones de dólares en los últimos cinco años y ahora representa un tercio del total de 1,8 billones de dólares que esperamos destinar a inversiones en energía limpia en 2023. El despliegue ha sido impulsado por un círculo virtuoso de apoyo político y reducción de costes. La crisis energética mundial, junto con la aguda preocupación por las emisiones y la competencia entre países por posiciones en la economía de energía limpia, ha redoblado el impulso político en los últimos años.

A lo largo de la década de 2010, los inversores en energías renovables y los gobiernos que diseñaban políticas se acostumbraron a dos tendencias de apoyo: capital relativamente barato en una era de tasas de interés bajas y costos en constante caída . Sin embargo, este contexto cambió a medida que el mundo pasó de la pandemia de Covid-19 a la crisis energética global .

Un entorno de tipos de interés más altos (fuera de China) significa que la financiación se vuelve más cara, con múltiples efectos para las energías renovables. Los proyectos se vuelven más difíciles de financiar; la rentabilidad de las empresas se ve afectada, ya que necesitan aumentar su dependencia de acciones más caras; y las empresas muy apalancadas tienen un mayor riesgo de impago. Las inversiones en energía limpia son más vulnerables a un aumento de los costes de endeudamiento que otros tipos de inversiones en energía, ya que normalmente implican costes iniciales relativamente altos que se compensan con el tiempo con gastos operativos mucho más bajos.

Los altos costes de endeudamiento exacerban los desafíos que enfrentan los desarrolladores de proyectos renovables en muchas economías emergentes y en desarrollo, donde el costo del capital ya es dos o tres veces mayor que en las economías avanzadas y China. Según los últimos datos de la encuesta del Observatorio del Costo de Capital de la AIE , nueve de cada diez encuestados esperan aumentos en el costo del capital en las economías emergentes y en desarrollo en 2023 .

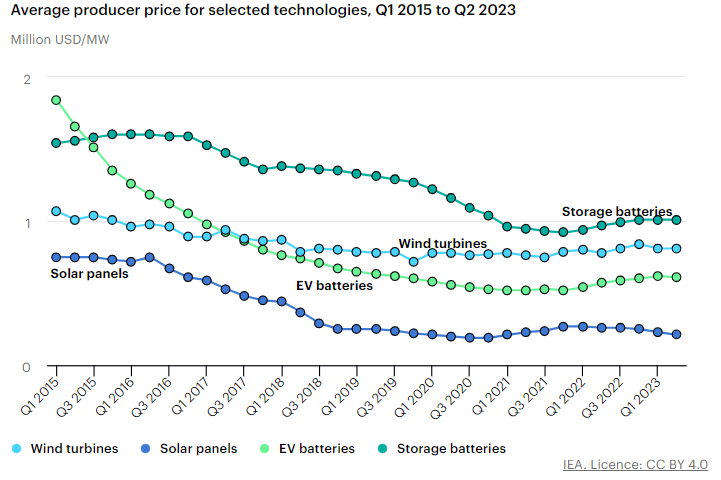

Además, la prolongada caída de costos de tecnologías clave de energía limpia se ha visto interrumpida por la volatilidad de los precios de las materias primas y las limitaciones de la cadena de suministro . El índice de precios de equipos de energía limpia de la AIE rastrea los precios de una canasta de módulos solares fotovoltaicos, turbinas eólicas y baterías de iones de litio. Se produjo un notable repunte de los precios que comenzó a finales de 2020 y que sigue siendo visible para muchas tecnologías limpias, con excepción de la energía solar fotovoltaica .

Estos factores están exponiendo a la industria de la energía limpia a nuevos desafíos y, en algunos casos, a presiones financieras extremas.

La industria de las energías renovables en su conjunto ha demostrado una resiliencia considerable en los últimos años. Pero el cambio en las condiciones generales del mercado ha traído señales de tensión, especialmente en el sector eólico.

…Viento

Los compromisos y la economía del proyecto se han visto alterados por mayores costos de financiamiento y mayores costos de insumos para materias primas clave, incluidos minerales críticos, lo que significa que estos proyectos se han vuelto difíciles o imposibles de ejecutar según lo planeado. Esto ha llevado a los promotores eólicos a solicitar negociaciones de precios para adaptarse a costos más altos y, en algunos casos, a retrasos y cancelaciones de proyectos .

También ha minado la voluntad de ofertar en nuevas subastas donde las expectativas de precios no están alineadas con los costos actuales. Como se informó en la última Actualización del Mercado de Energías Renovables , como resultado de ello las subastas han tenido una suscripción insuficiente, especialmente en Europa . En 2022, la capacidad no asignada a nivel mundial alcanzó su nivel más alto hasta la fecha, con solo alrededor del 85% de la capacidad adjudicada, en comparación con el 90-95% en 2020 y 2021. Europa representó 14 del total de 20 GW de capacidad subastada que quedaron sin asignar a nivel mundial . Esta tendencia continuó en 2023; Un ejemplo sorprendente se produjo en el Reino Unido, cuando una subasta de energía eólica marina quedó sin ofertas.

Esta incertidumbre está teniendo implicaciones en cascada para las cadenas de suministro, ya que las instalaciones de fabricación de energía eólica funcionan muy por debajo de su capacidad máxima. Muchos fabricantes de aerogeneradores del sector en Europa y Estados Unidos han registrado márgenes netos negativos durante siete trimestres consecutivos en los dos últimos años .

El sector eólico marino se ha visto particularmente afectado , con 12 GW de capacidad eólica marina enfrentando retrasos o cancelaciones solo en el Reino Unido y Estados Unidos. Como resultado, Ørsted canceló 4.000 millones de dólares de proyectos eólicos marinos estadounidenses. BP y Equinor también amortizaron 800 millones de dólares, e Iberdrola canceló un proyecto de 800 MW en EE.UU. por complicaciones financieras.

…Solar

La industria solar fotovoltaica también ha estado expuesta a presiones de costes y financiamiento, pero en una dirección ligeramente diferente. Los mayores costes de endeudamiento han sido una preocupación para los desarrolladores, pero el problema principal ha sido la aparición de un gran exceso en la capacidad de fabricación que está reduciendo la rentabilidad de los actores a lo largo de las cadenas de suministro de energía solar fotovoltaica. Como se describe en detalle en el Informe especial sobre las cadenas de suministro globales de energía solar fotovoltaica , la industria solar está dominada por grandes empresas chinas integradas y la capacidad de fabricación en China y otros lugares se ha adelantado a su implementación.

La feroz competencia resultante por la cuota de mercado ha reducido las ganancias de los fabricantes integrados verticalmente, mientras que las empresas no integradas luchan por alcanzar la rentabilidad en su conjunto. Los fabricantes más pequeños se enfrentan a condiciones extremadamente difíciles , ya que los precios de los módulos solares fotovoltaicos alcanzaron mínimos históricos a pesar del aumento de los niveles de demanda.

Las dificultades actuales han puesto de relieve cuestiones estructurales que las autoridades deben abordar

Algunos de los desafíos que enfrentan las industrias eólica y solar son principalmente de naturaleza cíclica o temporal. Las presiones de costos a lo largo de las cadenas de suministro están comenzando a disminuir : los precios de tecnologías clave de energía limpia se han estabilizado o han reanudado su trayectoria descendente. Algunos problemas que enfrentan los proyectos han sido atribuibles a retrasos en la implementación de políticas, por ejemplo con aspectos del Acuerdo Verde de la UE o en la finalización de una guía detallada de créditos fiscales en el caso de la Ley de Reducción de la Inflación de EE.UU.

…Se destacan cuatro cuestiones

Pero las recientes dificultades que enfrentan los proyectos de energías renovables también ponen de relieve algunos problemas estructurales más amplios que las autoridades deben abordar. Destacan cuatro cuestiones:

- Diseños de licitación inflexibles: la tendencia en los últimos años en las licitaciones fue que las energías renovables pudieran ofrecer precios cada vez más bajos en un entorno de bajos costos y bajas tasas de interés. Esto generó expectativas entre los gobiernos de que los precios de subasta solo bajarían. Las condiciones de adquisición y contratación no eran lo suficientemente flexibles para adaptarse a las condiciones macroeconómicas cambiantes o las presiones de costos.

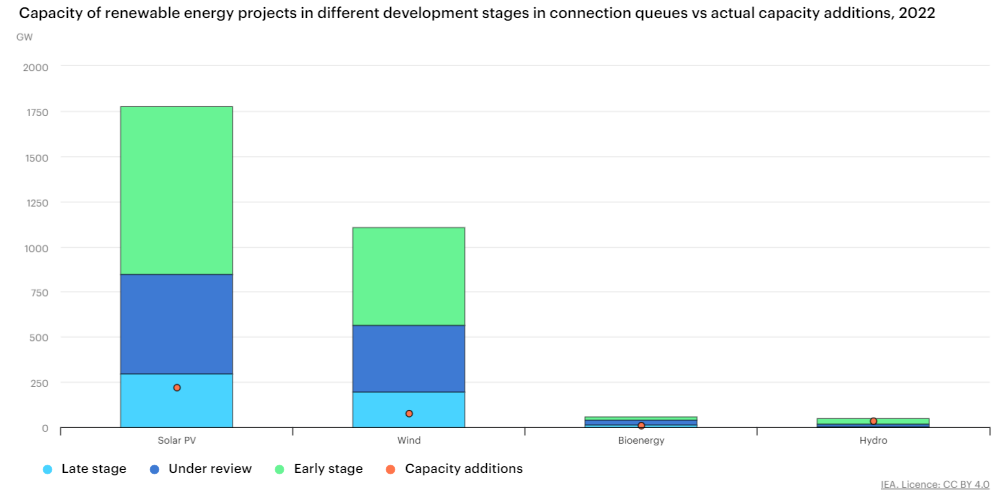

- Largos tiempos de espera para obtener permisos y conexión : las presiones financieras se han visto agravadas por los largos plazos necesarios para conectarse a las redes y obtener los permisos necesarios. Como deja claro el reciente informe de la AIE sobre Redes eléctricas y transiciones energéticas seguras , al menos 3.000 GW de proyectos de energía renovable, de los cuales 1.500 GW se encuentran en etapas avanzadas, están a la espera de conectarse a la red . Esto equivale a cinco veces la capacidad solar fotovoltaica y eólica agregada en 2022. En algunos países, los contratos de proyectos en etapas iniciales se adjudican antes de obtener los permisos y la conexión, lo que complica las estimaciones finales de costos de generación para los productores de energía.

- Alta concentración geográfica en la fabricación de energías limpias . La actualización de noviembre de 2023 de la AIE sobre el estado de la fabricación con energía limpia destaca la expansión continua de la capacidad de fabricación de tecnologías limpias, que ha sido un facilitador crucial para un despliegue rápido, aunque señala que las instalaciones recientemente anunciadas para la fabricación de componentes eólicos terrestres apenas superaron a otras que fueron cancelados. La actualización destaca el fuerte y continuo grado de concentración regional del país en el sector manufacturero: se espera que China siga representando la mayor parte de la capacidad de fabricación de energía eólica, baterías y, especialmente, energía solar fotovoltaica, así como de sus componentes clave, hasta 2030. Se espera que tenga una capacidad de producción de módulos solares fotovoltaicos de más de 900 GW este año, suficiente para cubrir casi tres veces las adiciones de capacidad solar fotovoltaica global esperadas en 2023. Los módulos solares fotovoltaicos producidos en China cuestan aproximadamente la mitad del precio de los fabricados en Estados Unidos o la Unión Europea .

- Riesgos que elevan el costo de capital para proyectos renovables en muchas economías emergentes y en desarrollo . Un alto costo de capital está relacionado en muchos casos con riesgos país amplios y factores macroeconómicos, pero los datos de nuestra última encuesta del Observatorio del Coste de Capital también resaltan la importancia de cuestiones sectoriales específicas relacionadas con la regulación, la incertidumbre sobre los pagos por parte de los compradores y la débil redes de transmisión.

El camino a seguir

La triplicación de la capacidad renovable instalada fue una de las prioridades de la agenda de la reunión de la COP28. Este es uno de los cinco temas cruciales destacados por la AIE que deben abordarse en Dubai para mantener la puerta abierta a una estabilización de 1,5 grados en el aumento de las temperaturas promedio globales.

Esta aceleración en el despliegue de energías renovables debe estar liderada por la energía solar fotovoltaica y la eólica , acompañada de medidas que permitan su integración en los sistemas energéticos de todo el mundo. Las políticas que promueven el despliegue deben, a su vez, adaptarse a los desafíos destacados en este comentario, de la siguiente manera:

- Garantizar que los diseños de subastas tengan suficiente flexibilidad para adaptarse a las fluctuaciones de las condiciones y costos macroeconómicos . Estos mecanismos de distribución de riesgos y beneficios deben cubrir la fase previa al desarrollo (cambios en las tasas de interés), la construcción (precios de los productos básicos) y la operación (inflación). Esto es especialmente importante en sectores con plazos de entrega relativamente largos, como el de la energía eólica marina.

- Asignar valor a la seguridad y resiliencia de las cadenas de suministro de energía limpia . Cadenas de suministro saludables y diversas deberían ser un objetivo legítimo de las políticas públicas junto con la búsqueda de eficiencia económica y precios bajos. Esto significa incorporar algunos criterios no económicos (por ejemplo, emisiones de fabricación, factores sociales, seguridad de la cadena de suministro) en los diseños de licitación.

- Incrementar la confianza en la confiabilidad de la demanda . Las cadenas de suministro necesitan un flujo confiable de proyectos, pero los volúmenes de las subastas han sido inconsistentes en algunos casos y demasiados proyectos están retrasados por procesos de permisos lentos y retrasos en las redes y otras infraestructuras. Las subastas periódicas, la tramitación de permisos más rápida y la construcción de la red son esenciales .

- Abordar los factores que elevan el costo del capital en las economías emergentes y en desarrollo. El clima y otros objetivos de desarrollo sostenible no se alcanzarán sin un rápido aumento de los flujos de capital hacia proyectos de energía limpia en todo el mundo en desarrollo. Las acciones de los encargados de formular políticas y reguladores nacionales son esenciales, pero la comunidad internacional también tiene un papel importante para incorporar a todos los países a la economía de energía limpia, incluido un apoyo financiero y técnico mucho mayor.

COMENTARIOS