Revisión global del almacenamiento en baterías: la tecnología de energía limpia de más rápido crecimiento en la actualidad

El informe de la AIE “Batteries and Secure Energy Transitions” analiza el impresionante progreso global, las proyecciones futuras y los riesgos para las baterías en todas las aplicaciones . En 2023, el despliegue en el sector eléctrico se duplicó. Se produjo un fuerte crecimiento en el caso de las baterías a gran escala, las de detrás del medidor, las minirredes, los sistemas solares domésticos y los vehículos eléctricos. Y aunque hoy en día la cadena de suministro de baterías está muy concentrada, el mercado de rápido crecimiento debería crear nuevas oportunidades para diversificar esas cadenas de suministro.

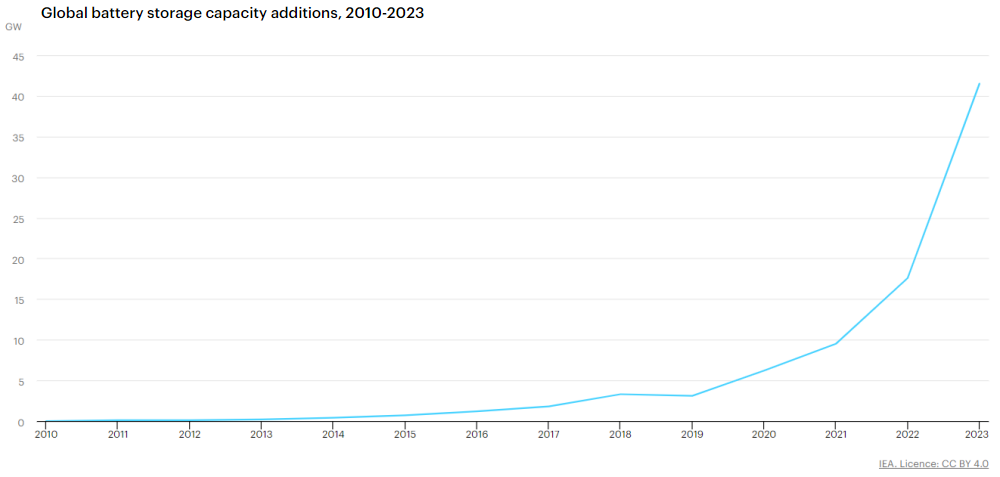

31 mayo 2024.- El almacenamiento en baterías en el sector energético fue la tecnología energética de más rápido crecimiento en 2023 que estaba disponible comercialmente, y su implementación se duplicó con creces año tras año.

Se produjo un fuerte crecimiento en proyectos de baterías a escala de servicios públicos, baterías detrás del medidor, minirredes y sistemas solares domésticos para el acceso a la electricidad, sumando un total de 42 GW de capacidad de almacenamiento de baterías a nivel mundial . El despliegue de baterías de vehículos eléctricos (EV) aumentó un 40 % en 2023 , con 14 millones de coches eléctricos nuevos, que representan la gran mayoría de las baterías utilizadas en el sector energético .

A pesar del uso continuo de baterías de iones de litio en miles de millones de dispositivos personales en el mundo, el sector energético ahora representa más del 90% de la demanda anual de baterías de iones de litio.

Esto representa un aumento del 50% para el sector energético en 2016, cuando el mercado total de baterías de iones de litio era 10 veces más pequeño. Con la caída de los costos y la mejora del rendimiento , las baterías de iones de litio se han convertido en una piedra angular de las economías modernas, apuntalando la proliferación de dispositivos electrónicos personales, incluidos los teléfonos inteligentes, así como el crecimiento del sector energético.

En 2023, había casi 45 millones de vehículos eléctricos en circulación (incluidos automóviles, autobuses y camiones) y más de 85 GW de almacenamiento de baterías en uso en el sector energético a nivel mundial .

Las baterías de iones de litio dominan el uso de baterías debido a las recientes reducciones de costos y mejoras de rendimiento

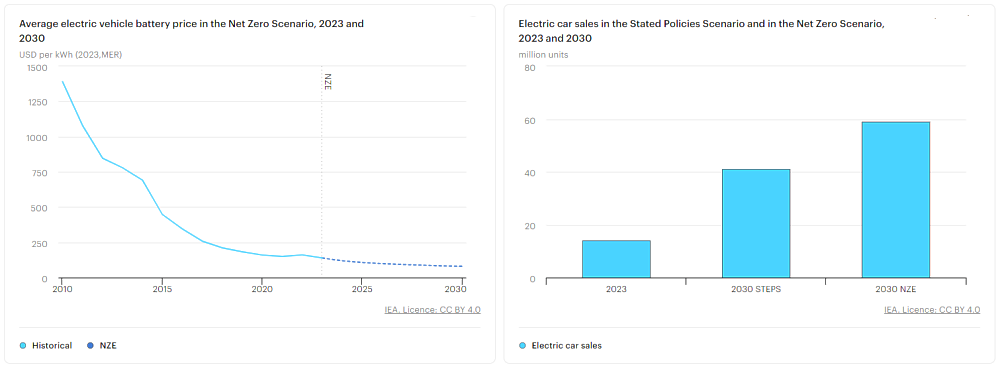

Las baterías de iones de litio han superado a las alternativas durante la última década, gracias a reducciones de costos del 90% desde 2010, mayores densidades de energía y vidas más largas. Los precios de las baterías de iones de litio han disminuido de 1.400 dólares por kilovatio-hora en 2010 a menos de 140 dólares por kilovatio-hora en 2023 , una de las caídas de costes más rápidas de cualquier tecnología energética jamás registrada, como resultado del progreso en investigación y desarrollo y economías de escala en la industria manufacturera. También han logrado densidades de energía mucho más altas que las baterías de plomo-ácido, lo que les permite apilarse en paquetes de baterías mucho más livianos y compactos.

Las baterías de iones de litio dominan tanto las aplicaciones de vehículos eléctricos como las de almacenamiento, y las químicas se pueden adaptar a la disponibilidad y el precio de los minerales, como lo demuestra el aumento de la cuota de mercado de las baterías de fosfato de hierro y litio (LFP) hasta el 40 % de las ventas de vehículos eléctricos y el 80 % del almacenamiento de baterías nuevas en Estados Unidos. 2023.

Las químicas de iones de litio representan casi todas las baterías de los vehículos eléctricos y las nuevas aplicaciones de almacenamiento actuales. En el caso de las ventas de vehículos eléctricos nuevos, más de la mitad de las baterías utilizan productos químicos con un contenido de níquel relativamente alto, lo que les confiere mayores densidades de energía. Las baterías LFP representan la cuota restante del mercado de vehículos eléctricos y son una química de iones de litio menos densa y de menor costo que no contiene níquel ni cobalto, con una inflamabilidad aún menor y una vida útil más larga.

Si bien la densidad de energía es de suma importancia para las baterías de vehículos eléctricos, es menos crítica para el almacenamiento de baterías, lo que lleva a un cambio significativo hacia las baterías LFP.

El apoyo político ha dado un impulso al despliegue de baterías en muchos mercados, pero la cadena de suministro de baterías está muy concentrada

El fuerte apoyo gubernamental al lanzamiento de vehículos eléctricos y los incentivos para el almacenamiento en baterías están ampliando los mercados de baterías en todo el mundo. China es actualmente el mercado de baterías más grande del mundo y representa más de la mitad de todas las baterías que se utilizan en el sector energético en la actualidad.

La Unión Europea es el siguiente mercado más grande, seguida de Estados Unidos , con mercados más pequeños también en el Reino Unido, Corea y Japón . El uso de baterías también está creciendo en las economías de mercados emergentes y en desarrollo fuera de China, incluida África , donde cerca de 400 millones de personas obtienen acceso a través de soluciones descentralizadas como sistemas solares domésticos y minirredes con baterías para lograr el acceso universal para 2030.

Si bien la cadena mundial de suministro de baterías es compleja, cada paso en ella –desde la extracción de minerales hasta el uso de productos químicos de alta calidad para la fabricación de componentes de la batería en el paquete final– tiene un alto grado de concentración geográfica. Los fabricantes de baterías dependen de un pequeño número de países para el suministro de materias primas y la extracción de muchos minerales críticos.

China realiza más de la mitad del procesamiento mundial de materias primas de litio y cobalto y tiene casi el 85% de la capacidad mundial de producción de celdas de batería. Europa, Estados Unidos y Corea poseen cada uno el 10% o menos de la cadena de suministro de algunos metales y celdas de baterías en la actualidad .

El logro de los objetivos de la COP28 dependerá de que el despliegue de baterías se multiplique por siete para 2030

Las baterías son clave para la transición desde los combustibles fósiles y acelerar el ritmo de la eficiencia energética a través de la electrificación y un mayor uso de energías renovables en la energía.

En el transporte, una creciente flota de vehículos eléctricos en las carreteras desplaza la necesidad de 8 millones de barriles de petróleo por día para 2030 en el escenario de emisiones netas cero para 2050 (NZE), más que todo el consumo de petróleo para el transporte por carretera en Europa en la actualidad.

En el sector energético , el almacenamiento en baterías apoya la transición hacia el abandono continuo del carbón y el gas natural, al tiempo que aumenta la eficiencia de los sistemas energéticos al reducir las pérdidas y la congestión en las redes eléctricas. En otros sectores, la electrificación limpia habilitada por baterías es fundamental para reducir el uso de petróleo, gas natural y carbón.

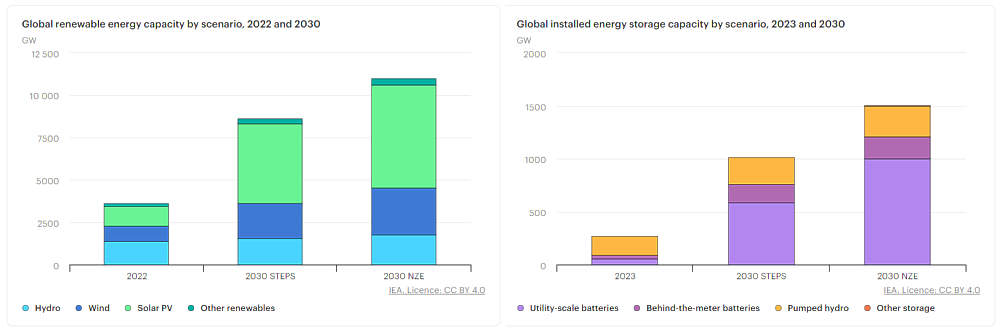

Para triplicar la capacidad mundial de energía renovable para 2030 y al mismo tiempo mantener la seguridad eléctrica, el almacenamiento de energía debe multiplicarse por seis. Para facilitar la rápida adopción de la nueva energía solar fotovoltaica y eólica, la capacidad global de almacenamiento de energía aumenta a 1.500 GW para 2030 en el Escenario NZE (Cero Neto) , que cumple con el objetivo del Acuerdo de París de limitar los aumentos de la temperatura promedio global a 1,5 °C o menos en 2100. proporciona el 90% de ese crecimiento, multiplicándose por 14 hasta 1.200 GW para 2030, complementado con almacenamiento por bombeo, aire comprimido y volantes de inercia .

Para lograrlo, la implementación del almacenamiento en baterías debe seguir aumentando en un promedio del 25% por año hasta 2030 , lo que requerirá acciones por parte de los responsables políticos y la industria, aprovechando el hecho de que el almacenamiento en baterías se puede construir en cuestión de meses y en la mayoría de las ubicaciones .

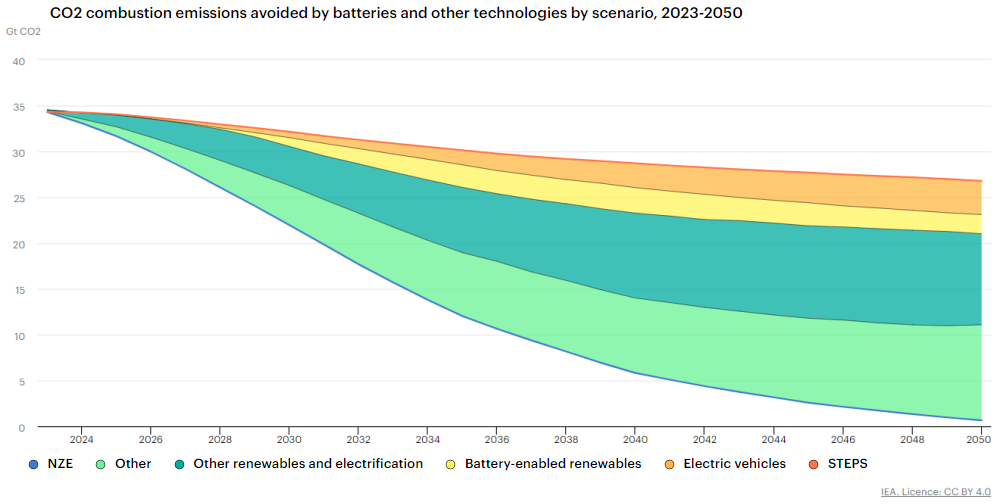

En el escenario NZE, alrededor del 60% de las reducciones de emisiones de CO2 en 2030 en el sector energético están asociadas con las baterías , lo que las convierte en un elemento fundamental para cumplir nuestros objetivos climáticos compartidos. Cerca del 20% está directamente relacionado con las baterías de los vehículos eléctricos y con la energía solar fotovoltaica alimentada por batería. Otro 40% de las reducciones de emisiones provienen de la electrificación de usos finales y de energías renovables que se ven facilitadas indirectamente por las baterías.

Las baterías refuerzan múltiples aspectos de la seguridad energética

El almacenamiento en baterías ayuda a fortalecer la seguridad eléctrica en todos los mercados. A medida que cambia la naturaleza de la demanda y el suministro de electricidad, con una mayor electrificación y una generación más variable a partir de energía eólica y solar fotovoltaica, el almacenamiento en baterías está bien posicionado para proporcionar flexibilidad a corto plazo durante períodos de 1 a 8 horas continuas y, por lo tanto, ayudar a los operadores de sistemas eléctricos. garantizar que haya suficiente suministro para satisfacer las demandas máximas.

Sus respuestas rápidas y precisas a las señales del mercado, en cuestión de segundos, hacen que el almacenamiento en batería sea ideal para brindar soporte a la estabilidad de la red, y ya se está utilizando para este propósito en muchos mercados .

El almacenamiento en baterías también puede servir como generadores de respaldo críticos en caso de cortes de red o emergencias, asegurando un suministro de energía ininterrumpido a instalaciones críticas como hospitales, centros de respuesta a emergencias e infraestructura como subestaciones de red y redes de comunicación.

Las baterías de los vehículos eléctricos y las instalaciones de almacenamiento reducen la necesidad de importar combustibles fósiles, aumentando la autosuficiencia en muchos países. Los vehículos eléctricos reducen la necesidad de importar petróleo en muchos países, incluidos China, Europa, India, Japón y Corea.

La necesidad de importaciones de gas natural y carbón se reduce directamente porque las energías renovables alimentadas por baterías desplazan a la energía alimentada por gas natural y carbón, e indirectamente por la electrificación de industrias y edificios donde el uso de electricidad reemplaza a los combustibles fósiles.

Una mayor reducción de los costos de las baterías mejora su asequibilidad en todas las aplicaciones y las convierte en una parte rentable de los sistemas energéticos

Se prevé que una mayor innovación en la química y la fabricación de baterías reducirá los costos promedio globales de las baterías de iones de litio en un 40% más entre 2023 y 2030 y traerá baterías de iones de sodio al mercado. En el escenario NZE, las sustancias químicas de iones de litio seguirán proporcionando la gran mayoría de las baterías de vehículos eléctricos hasta 2030. Una mayor innovación reduce los costos iniciales de las baterías de iones de litio y genera mejoras adicionales en su rendimiento, especialmente en forma de mayores densidades de energía y vida útil más larga.

Las baterías de iones de sodio proporcionarán menos del 10 % de las baterías de vehículos eléctricos hasta 2030 y representan una proporción cada vez mayor de las baterías utilizadas para el almacenamiento de energía porque utilizan materiales menos costosos y no utilizan litio, lo que genera costos de producción que pueden ser un 30 % menores que Baterías LFP . Más allá de 2030, es probable que los costos de las baterías disminuyan aún más, y las baterías de estado sólido están en camino de estar disponibles comercialmente, con el potencial de generar enormes ganancias de rendimiento .

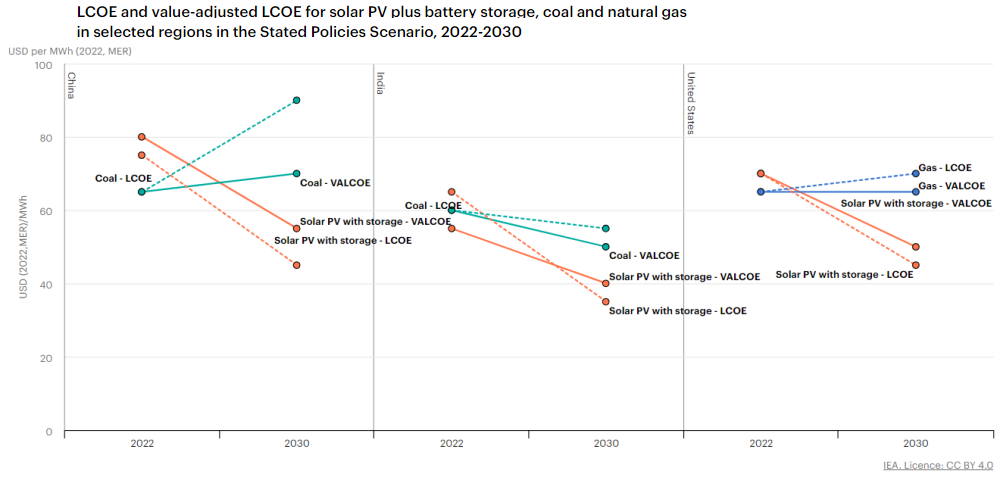

Las baterías solares fotovoltaicas plus son competitivas hoy en día con la nueva energía alimentada con carbón en la India y, en los próximos dos años, serán competitivas con la nueva energía alimentada con carbón en China y con la nueva energía alimentada con gas natural en los Estados Unidos.

Incluso en el Escenario de Políticas Declaradas (STEPS), que se basa en la configuración de políticas actuales, se proyecta que los costos iniciales totales de los proyectos de almacenamiento de baterías a escala de servicios públicos (incluida la batería más la instalación, otros componentes y los costos de los desarrolladores) disminuirán en un 40% para 2030.

Esto hace que el almacenamiento independiente en baterías sea más competitivo con respecto a las plantas de gas natural en horas punta, y que el almacenamiento en baterías combinado con energía solar fotovoltaica sea una de las nuevas fuentes de electricidad más competitivas.

La cantidad de capacidad de almacenamiento de baterías agregada hasta 2030 en STEPS será mayor que la capacidad total de combustibles fósiles agregada durante el período. Una parte importante es el almacenamiento en baterías detrás del medidor combinado con energía solar fotovoltaica en los tejados, incluidas muchas baterías individuales agregadas en plantas de energía virtuales, a medida que se convierte en una opción cada vez más atractiva para los consumidores en un mundo de precios minoristas de la electricidad ampliamente estables o en aumento.

Para el acceso a la electricidad, los costes promedio de electricidad de las minirredes con energía solar fotovoltaica y baterías se reducirán a la mitad para 2030 .

La caída de los costes de las baterías aumentará la proporción de coches eléctricos competitivos en costes en el mercado desde alrededor del 50% actual. Actualmente, los modelos de vehículos eléctricos más baratos están disponibles en China, con precios de etiqueta más bajos que los automóviles comparables de gasolina o diésel .

En las economías avanzadas, todavía existe una brecha de precios para los automóviles eléctricos que tarda años en recuperarse mediante menores costos de combustible y mantenimiento. Los recortes de precios de las baterías y la intensa competencia entre los fabricantes de automóviles harán que más tipos de vehículos eléctricos sean competitivos en más mercados.

Un número cada vez mayor de vehículos eléctricos tendrá precios de etiqueta más bajos que los automóviles de gasolina o diésel directamente, y muchos otros costarán un poco más de compra, pero ahorrarán dinero a los consumidores en unos pocos años .

La ampliación del mercado mundial de baterías crea nuevas oportunidades para diversificar las cadenas de suministro

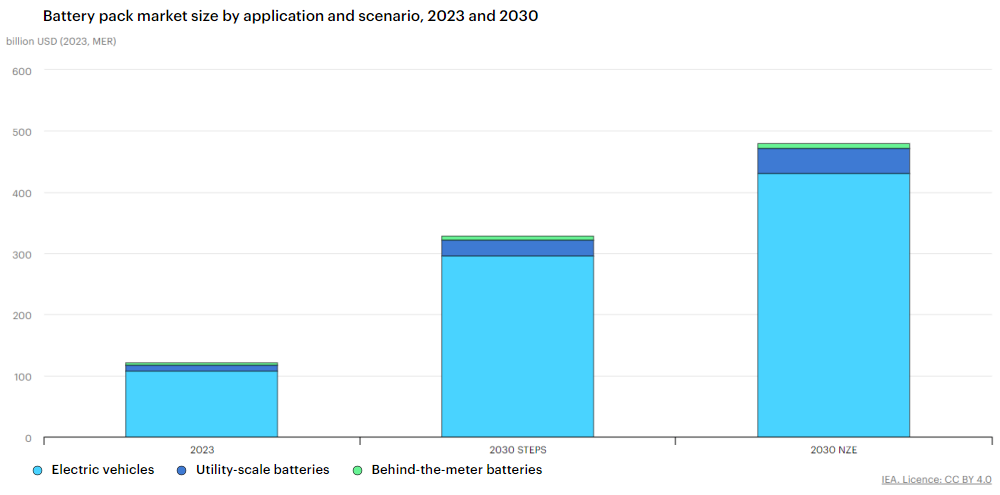

El valor de mercado mundial de las baterías se cuadriplicará para 2030 en el camino hacia las cero emisiones netas. Actualmente, el valor global de los paquetes de baterías en vehículos eléctricos y aplicaciones de almacenamiento es de 120 mil millones de dólares, y aumentará a casi 500 mil millones de dólares en 2030 en el escenario NZE.

Incluso con las políticas actuales, el mercado de baterías se expandirá hasta alcanzar un valor total de 330 mil millones de dólares en 2030 . Los mercados en auge de las baterías están atrayendo nuevas fuentes de financiación, incluidos alrededor de 6.000 millones de dólares en puesta en marcha de baterías procedentes de capital de riesgo sólo en 2023 .

Las baterías son una “llave maestra” que puede desbloquear varias transformaciones mucho mayores y premios industriales mucho mayores . El mercado mundial del automóvil está valorado hoy en 4 billones de dólares y su liderazgo dependerá de la tecnología de las baterías. Las baterías también respaldan más energía eólica y solar fotovoltaica , que captan 6 billones de dólares en inversiones en el escenario NZE de 2024 a 2030, al equilibrar sus variaciones y estabilizar la red.

La fabricación de baterías es una industria dinámica y su ampliación crea oportunidades para diversificar las cadenas de suministro de baterías. La capacidad de fabricación de baterías se expandirá rápidamente y, si todas las plantas anunciadas se construyen a tiempo, sería prácticamente suficiente para cumplir con los requisitos de baterías del Escenario NZE en 2030 .

Si bien China está preparada para expandir significativamente su fabricación de baterías, los planes anunciados implican que su participación en el mercado global disminuirá a aproximadamente dos tercios del total global en 2030 a medida que otras regiones crezcan .

Tanto Europa como América del Norte han anunciado planes para aumentar su capacidad nacional de fabricación de baterías, cada una de las cuales aumentará su participación de mercado a aproximadamente el 15% en 2030 y será capaz de satisfacer casi toda su demanda interna de baterías .

Existen riesgos importantes para las baterías que podrían obstaculizar su crecimiento y su contribución a las transiciones energéticas, la seguridad energética y la asequibilidad

Aumentar el suministro de minerales críticos a tiempo para satisfacer las crecientes necesidades es esencial para el éxito de las baterías y requiere acciones para abordar las barreras políticas y regulatorias. En el escenario NZE, la demanda de minerales críticos para baterías se expandirá rápidamente para 2030: el manganeso, el litio, el grafito y el níquel se estima aumentarán al menos seis veces y el cobalto se triplicará .

Si bien esto requiere nueva minería y refinación, la innovación en productos químicos, un mayor reciclaje y un “dimensionamiento adecuado” de las baterías pueden reducir la demanda de minerales críticos en aproximadamente un 25% para 2030 .

No ampliar el almacenamiento de baterías en línea con la triplicación de las energías renovables para 2030 correría el riesgo de estancar las transiciones a energías limpias en el sector energético. En un caso de batería baja, la adopción de energía solar fotovoltaica en particular se desacelera, poniendo en riesgo cerca de 500 GW de energía solar fotovoltaica necesaria para triplicar la capacidad renovable para 2030 (20% de la brecha de capacidad de energías renovables entre el escenario STEPS y NZE).

Si otras fuentes de bajas emisiones no pudieran reemplazar la energía solar fotovoltaica perdida, las reducciones de emisiones en el sector energético se estancarían en la década de 2030, dejando fuera de alcance el objetivo de limitar el aumento de la temperatura promedio global a 1,5 °C.

El caso de batería baja conduciría a un uso prolongado de carbón y gas natural en el sector energético y aumentaría las facturas de importación de combustible. Los análisis indican que las facturas de importación serían un promedio de 12.500 millones de dólares más por año entre 2030 y 2050 en los países importadores, siendo Europa y Corea los más expuestos a este riesgo para las importaciones de gas natural y la India para las importaciones de carbón.

Recomendaciones para que las baterías cumplan sus funciones

Para que las baterías crezcan según sea necesario para respaldar transiciones ambiciosas hacia la energía limpia, los formuladores de políticas y los reguladores deben tomar medidas para respaldar su implementación y minimizar las barreras y los cuellos de botella.

Los marcos normativos y regulatorios deben garantizar que las baterías puedan participar en los mercados y reciban una remuneración adecuada por los servicios que prestan al sistema eléctrico. La adopción a gran escala de vehículos eléctricos exige una mayor disponibilidad de modelos asequibles y el despliegue de infraestructura de carga. Promover la carga inteligente será vital para integrar un número cada vez mayor de vehículos eléctricos en los sistemas eléctricos y reducir la necesidad de refuerzos de la red.

Los formuladores de políticas y los reguladores deben trabajar con socios nacionales e internacionales y con la industria para apoyar el desarrollo de cadenas de suministro de baterías que sean seguras, resilientes y sostenibles. La creación de cadenas de suministro requiere un enfoque integral que abarque todas las etapas, desde la extracción, refinación y fabricación de materias primas hasta la gestión y el reciclaje de productos al final de su vida útil, minimizando su huella de carbono.

El reciclaje de baterías tiene el potencial de ser una importante fuente secundaria de suministro de minerales críticos que es más sostenible y menos concentrada geográficamente que el suministro primario. Políticas específicas, como requisitos mínimos de contenido reciclado y créditos de reciclaje comercializables, pueden fomentar su crecimiento en el corto plazo, especialmente si se pueden establecer estándares internacionales.

Fuente: sala de prensa de la IEA

COMENTARIOS